今年疫情异常严重,以致上海为代表的城市封控长达2月余,其余地区受疫情波及也有不同时间的封控。在疫情防控要求下,部分企业和工厂将暂停生产,人员流动明显下降,制造业、服务业、旅游业、餐饮业等都面临较大的困境。

一、粗钢产量

据中国钢铁工业协会,2022年4月下旬,重点统计钢铁企业共生产粗钢2358.67万吨、生铁2041.27万吨、钢材2293.47万吨。其中,粗钢日产235.87万吨,环比增长5.50%;生铁日产204.13万吨,环比增长4.35%;钢材日产229.35万吨,环比增长6.43%。

二、需求方面

市场库存:制造业需求表现持续低迷,交通运输停滞,钢厂库存难以运出,以致市场到货量减少。截止到5月6日全国钢材库存累计约1587.5万吨,较上月同期下降0.7%,其中板材类库存累计490.7万吨,较上月同期下降2%。棒材类累计库存约1096.7万吨,环比上月同期下降9.07%。

下游制造业:中国汽车工业协会近日发布:根据重点企业上报的周报数据推算,2022年4月,汽车行业销量预计完成117.1万辆,环比下降47.6%,同比下降48.1%;2022年1-4月,销量预计完成768万辆,同比下降12.3%。

据我网跟踪统计,4月份中汽协发布数据显示2022年1-3月,汽车产销分别完成648.4万辆和650.9万辆,同比分别增长2.0%和0.2%。同时, 中汽协数据显示,2021年我国汽车整体产量为2608.2万辆,新能源汽车产量为354.5万辆。其中,上海市汽车产量达283.3万辆,新能源汽车产量为63.2万辆。 预计产销数据大幅下滑与上海汽车相关停工停产有一定关联。

5月5日上午,上海举行第174场新冠肺炎疫情防控工作新闻发布会 ,上海市经济信息化委总工程师张宏韬介绍,上海市1800多家重点企业,复工率超过70%,其中首批660多家重点企业复工率超过90%。汽车、集成电路等重点产业链持续恢复、提高产能,龙头企业继续保持稳定生产。据统计截至4月28日,上海汽车制造行业整车及零部件配套企业复工率达77%,集成电路设计、制造、封测等相关企业复工率91%。

预计随上海复工复产进程不断推进,市场前期累积需求将进一步释放,短期利好优钢材市场价格。

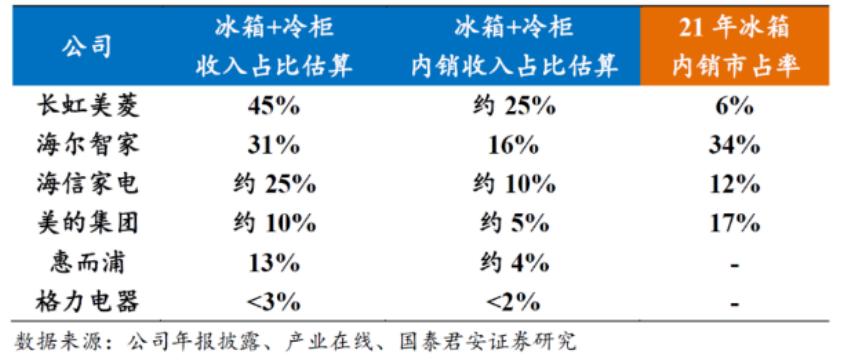

家电行业:1-3月份20家家电上市公司2022年一季度业绩报告,合计实现营业收入1476.93亿元,同比增长6.5%;净利润83.96亿元,同比增长14%。其中随着国内疫情防控地区的增加,“囤货”开始成为居民选择。有部分地区冰柜冰箱一度呈脱销态势。有投资者戏言这是“新刚需”。

建筑钢材:据统计,截至5月5日,8家建筑央企2022年一季度业绩报已公布。数据显示,9家建筑央企合计新签合同额3.24万亿元,同比增长16.63%。其中,中国建筑新签合同额8966亿元,同比增长7.7%,合同额最多;中国化学新签合同额1039.14,同比增长19.4%,增幅最大。

|

建筑央企 |

新签合同额 |

同比 |

2022年计划新签 |

合同额 |

|

中国建筑 |

8966.00 |

7.70% |

|

|

|

中国铁建 |

4659.38 |

1.53% |

|

|

|

中国中铁 |

6057.40 |

84.00% |

|

|

|

中国交建 |

4306.93 |

4.90% |

|

14175 |

|

中国中冶 |

3191.1 |

13.70% |

|

|

|

中国电建 |

2475.79 |

7.04% |

|

|

|

中国能建 |

2440.70 |

0.08% |

|

|

|

中国化学 |

1039.14 |

90.05% |

|

|

|

中国核建 |

290.65 |

19.40% |

|

|

虽然疫情难以主导建筑钢材价格的涨跌,但疫情将导致短期供需基本面及市场情绪出现转变,叠加海外宏观利空及地缘事件环节,预计建筑钢材价格将趋势性回落。

运输业:国家铁路局发布数据,2022年1-3月铁路固定资产投资累计完成1065亿元,同比增长3.1%。

三、观点总结:

1、本轮疫情对于钢厂生产影响较小,对于原料以及成品材运输或有部分影响但总体可控,且疫情期间多对封控区的外围钢厂发运受限。

【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。